Ликбез

Свои программы рассрочки есть практически у каждого крупного застройщика. У мелких такие программы тоже есть, но, как правило, они не стандартизированы, а разрабатываются отдельно под каждого клиента. В отсутствие ипотеки застройщики научились самостоятельно стимулировать продажи. Надо сказать, это им неплохо удается сообщает журнал Деньги.

Оплата в рассрочку

Большинство программ рассрочки рассчитаны на покупку жилья на стадии строительства, а это для застройщика самый чувствительный в финансовом отношении этап. Лишь несколько компаний готовы предоставлять рассрочку на жилье, сданное в эксплуатацию – UDP и «Ковальская» в Киеве, днепропетровский «Созидатель», Донбасская инвестиционно-строительная компания и UBC (Донецк). Условия рассрочки на готовое жилье обычно несколько хуже, чем при оформлении покупки на стадии строительства – собственный взнос немного выше, возможно наличие кредитной ставки и, зачастую, предельно сжатый срок – от 2 до 6 месяцев.

Если же сделка заключается на этапе строительства, абсолютное большинство застройщиков предоставляют реальную рассрочку платежей, без удорожания приобретаемой недвижимости. То есть после внесения первого взноса (10–50%), оставшаяся сумма просто разбивается на несколько равных платежей (3, 6, 12) и выплачивается согласно графику погашения – раз в месяц или раз в квартал.

Заманчиво? Еще бы. Но есть несколько тонкостей, которые следует иметь в виду. Во-первых, в большинстве случаев покупатель должен полностью выплатить стоимость жилья до сдачи объекта в эксплуатацию. Поэтому если дом находится на финальной стадии строительства, срок рассрочки может составлять всего 3–4 месяца. К примеру, квартира стоит 400 тыс. грн. Первый взнос составил 100 тыс. грн. (25%). Дом должен быть введен в эксплуатацию в начале 2014 года. Выходит, до конца года покупателю нужно ежемесячно вносить по 100 тыс. грн. Такое не каждому по карману.

Самые длинные сроки рассрочки мы нашли у К.А.Н. Девелопмент (покупателей жилья в «Комфорт Тауне» здесь готовы кредитовать на 10 лет) и одесской KADORR Group (срок кредитования от 2 до 10 лет). Но не стоит рассчитывать, что столь длительная рассрочка окажется абсолютно бесплатной. «Процент удорожания», как называют это застройщики, у KADORR Group составляет 9%, а К.А.Н. Девелопмент – 10% годовых. Правда, лишь после получения покупателями ключей от квартиры. До этого момента рассрочка выдается под 0%. Дорого? Но стандартный ипотечный кредит почти вдвое дороже.

При заключении договора покупки жилья в рассрочку следует поинтересоваться, будет ли стоимость квадратного метра зафиксирована на дату подписания соглашения или она сможет меняться «в зависимости от конъюнктуры». У некоторых застройщиков даже действуют отдельные программы рассрочки с фиксированной ценой и без. К примеру, «Познякижилстрой» фиксируют цену лишь в случае предоставления 50% собственного взноса. Если же покупатель готов сразу выложить 25–30%, стоимость квадратного метра для него может вырасти в процессе оплаты.

Но даже если цена квадрата фиксированна, рассрочка нулевая и на приемлемый срок, то покупатель, выбравший рассрочку, все равно переплатит. Ведь абсолютное большинство застройщиков предоставляют скидки при 100-процентной оплате – от 2,5% до 5% стоимости жилья. Фактически это и есть «бонус» застройщику от покупателя за предоставление рассрочки.

Если посчитать стоимость полученного за счет рассрочки финансирования, то окажется, что она составит около 10–15% годовых. Как для нынешних украинских реалий – вполне гуманно.

Совместно с банком

Несмотря на обилие «самостоятельных» рассрочек, некоторые застройщики продолжают сотрудничать с банками. Часть их напрямую связаны с банками (Укрсоцстрой, «Аркада»). Какие-то застройщики не имеют возможности самостоятельно предоставлять рассрочку, а потому прибегают к помощи финансового партнера. Есть и такие, кто предпочитает разнообразие и старается стимулировать продажи всеми доступными способами (Лико-Холдинг – есть и рассрочка, и кредит).

Конечно, банковские кредиты, даже в партнерстве с застройщиками, в большинстве своем заметно дороже программ по рассрочке. Но и у них есть свои преимущества. Во-первых, срок кредитования гораздо длиннее любой программы рассрочки – от 10 до 20 лет. Во-вторых, ставки все-таки ниже, чем по обычной ипотеке (на 2–3 п. п.). В-третьих, партнерский кредит можно взять на этапе строительства жилья, заплатив за квартиру более низкую цену либо воспользовавшись скидкой, положенной при полной оплате. Минус партнерских кредитов состоит в том, что при их выдаче банкиры крайне скрупулезны в оценке потенциального заемщика – ему необходимо пройти жесткий кастинг на платежеспособность. К тому же добавляются расходы на оплату банковских комиссий и страховые платежи (на обязательное страхование недвижимости и жизни заемщика).

Что же выгоднее: рассрочка или кредит? Ответ зависит от финансовых возможностей покупателя. Если он в состоянии выплатить стоимость квартиры 3–4 или даже 10–12 траншами, однозначно стоит выбрать рассрочку. Если же такой возможности нет, придется оформлять кредит.

Рассрочка или кредит?

| Показатель | Рассрочка | Кредит* |

| Выдается | На этапе строительства | На любом этапе |

| Срок кредитования | До 1 года | До 20 лет |

| Собственный взнос | 10–50% | 20–40% |

| Кредитная ставка | 0% | 15–17% |

| Комиссия за выдачу | 0% | 1,5% |

| Страхование | нет | 0,5–1% |

| Подтверждение платежеспособности | Не требуется | Необходимо |

| Оформлять стоит если | На руках есть крупная сумма и/или в ближайшее время ожидаются крупные поступления Подтвердить источники доходов проблематично | В ближайшее время крупных поступлений не предвидится Есть возможность подтвердить платежеспособность |

* Партнерский кредит с застройщиком.

Программы рассрочки от застройщиков

| Название застройщика | Готовность жилья | Собственный взнос | Срок | График оплаты | Ставка |

| Киев | |||||

| ХК «Киевгорстрой» | Строящееся | 1-комн. – 50%, другие – 30% | До сдачи в эксплуатацию | Ежемесячно | 0% |

| К.А.Н. Девелопмент (Комфорт Таун) | Строящееся | 10% | 10 лет (1 год до сдачи, 9 – после) | Ежемесячно | 0% до заселения, 10% после |

| UDP | Готовое | 20–80% | 6–12 мес. | Ежемесячно/ ежеквартально | 0–12% |

| Строящееся | 20–80% | 6 –13 мес. | Ежемесячно/ ежеквартально | 0–12% | |

| Познякижилстрой | Строящееся | 25% | До сдачи в эксплуатацию | Ежемесячно /ежеквартально | 0% |

| Лико-Холдинг | Строящееся | 50% | До сдачи в эксплуатацию | Ежемесячно | 0% |

| ПСГ «Ковальская» (Зеленый остров) | Готовое | 30% | 2 месяца | Ежемесячно | 0% |

| Строящееся | 30% | До 20.09.2014 | Ежемесячно | 15% | |

| ТММ | Строящееся | 30% | До сдачи в эксплуатацию | Ежемесячно | 0% |

| ИБК Столица (Липинка) | Строящееся | 10–90% | До 12.2014 | Ежемесячно | 0–14% |

| Гранит | Строящееся | 30–70% | От 6 мес. до сдачи в эксплуатацию | Ежемесячно | 0–12% |

| Одесса | |||||

| KADORR Group | Строящееся | 50–67,5% | От 2 до 10 лет | Ежемесячно | 9% |

| Стикон | Строящееся | 35% | За квартал до сдачи в эксплуатацию | Ежеквартально | 0% |

| Харьков | |||||

| Жилстрой-2 | Строящееся | 30% | До сдачи в эксплуатацию | Ежемесячно | 15% |

| Авантаж | Строящееся | 30–70% | 1 год/ до сдачи в эксплуатацию | Ежемесячно | 0%/12% |

| Донецк | |||||

| Украинская строительная корпорация (UBC) | Строящееся/ готовое | 70% | До 6 мес. | Ежемесячно | 0% |

| Донбасская инвестиционно-строительная компания | Готовое | 40% | На месяц | Два раза в месяц | 0% |

| Львов | |||||

| Будинвест | Строящееся | 30% | До сдачи в эксплуатацию | Ежеквартально | 0% |

| ТзОВ «Житлово-будівельна компанія «Ваш дім» | Строящееся | 50% | До 01.01.2014 | Ежемесячно | 0% |

| Днепропетровск | |||||

| Созидатель (Днепропетровск) | Строящееся/ готовое | 30% | 6 мес./2 года | Ежемесячно | 0%/16% |

Партнерские программы кредитования

| Объект/застройщик | Название банка | Собственный взнос | Срок кредитования | Кредитная ставка | Одноразовая комиссия | Ежемесячная комиссия | Страхование недвижимости | Страхование заемщика | Тип ставки |

| ЖК "Яблоневый" (г. Буча)/ ЮЗТС | UniCredit Bank | 30% | 20 лет | 10,99% | 1,25% | 0,00% | 0,30% | 0,70% | 1 год фикс., плав. |

| КГ "Солнечный луч"/ ООО "Интер-Континенталь" | БМ Банк | 25% | 20 лет | 14,99% | 1,49% | 0,00% | 0,35% | 0,25% | Фикс. |

| КГ "Новая Богдановка"/Аркада | Аркада | 20% | 30 лет | 15,00% | 0,75% | 0,00% | 0,33% | 0,00% | Фикс. |

| ЖК "Васильковский" и ЖК "Санаторный"/"Форум-Инвест" | Хрещатик | 25% | 10 лет | 15,00% | 1,25–2,5% | 0,00% | 0,15% | 0,00% | Фикс. |

| ЖК "Счастливые метры" (г. Борисполь)/"Новабудова" | Киевская Русь | 20–50% | 5–20 лет | 15–17% | 1–3% | 0,00% | 0,20% | 0,35% | Фикс. |

| ЖК GrandLife (г.Ирпень)/ООО "Укрсоцстрой" | UniCredit Bank | 25% | 20 лет | 16% | 0,50% | 0,00% | 0,30% | 0,70% | Плав. |

| ЖК "Лико-Град"/"Лико-Холдинг" | UniCredit Bank | 40% | 20 лет | 17,99% | 1,25% | 0,00% | 0,30% | 0,70% | 1 год фикс., плав. |

| ЖК RiverStone/ UDP | UniCredit Bank | 45% | 20 лет | 17,99% | 1,25% | 0,00% | 0,30% | 0,70% | 1 год фикс., плав. |

| ЖК "Парковые озера" и ЖК "Яскравый"/Интергал-Буд | UniCredit Bank | 30% | 20 лет | 17,99% | 1,25% | 0,00% | 0,30% | 0,70% | 1 год фикс., плав. |

| Дельта Банк | 30% | 10 лет | 17,75–18% | 1,50% | 0,30% | 0,30% | 0,50% | Фикс. |

- Информация о материале

От переводчика: Брюс Шнайер — американский криптограф и специалист по информационной безопасности. Среди прочих его статей, которые уже переведены на хабре почему-то отсутствует статья с конкретными рекомендациями о том, как сбежать из-под колпака. В связи с этим представляю ее на ваш суд. Надеюсь, она будет кому-то полезна.

Сейчас, когда у нас есть достаточно деталей о том, как АНБ прослушивает интернет, включая сегодняшний слив о том, что АНБ целенаправленно ослабляет криптографические системы, мы можем начать думать, как защитить себя.

Последние две недели я работал с The Guardian над статьями о АНБ, и прочел сотни совершенно секретных документов предоставленных Эдвардом Сноуденом.

Теперь я чувствую, что могу дать некоторые советы, как защититься от такого противника.

Основной способ АНБ собирать информацию находится в сети. Это то, где их возможности имеют наибольший масштаб. Они инвестировали в огромные программы автоматического сбора и анализа трафика. Все, что требует от них атак на индивидуальные узлы значительно дороже и рискованнее для них, и они будут делать эти вещи осторожно и экономно.

Такие возможности дают секретные соглашения со всеми телекоммуникационными компаниями США и Англии, и множеством других «партнеров» по всему миру — АНБ имеет доступ к коммуникационным магистралям интернета. В случаях, когда у них нет такого дружественного доступа, они делают все, чтобы тайно мониторить коммуникации — ответвления от подводных кабелей, перехват спутниковых сигналов и т.д.

Это большие объемы данных, и АНБ располагает эквивалентными большими мощностями, чтобы быстро отсеивать лишнее и находить интересующий трафик. «Интерес» может быть определен многими способами: по источнику, по назначению, по контенту, по связанным лицам и.т.д. Все это отправляется в многочисленные системы АНБ для будущего анализа.

АНБ собирает намного больше метаданных о трафике: кто с кем общался, когда, как долго, и каким способом. Метаданные намного проще хранить и анализировать, чем контент. Эти данные могут быть очень персонализованными, и представлять собой ценные данные.

Руководство разведки в курсе сбора данных, и ресурсы, которые тратятся на это, поражают. Я читал отчет о этих программах, обсуждение возможностей, детали операций, планируемые улучшения и.т.д. Каждая задача — восстановление сигналов из оптоволокна, работа с терабайтными потоками, фильтрация интересующего трафика — имеет отдельную группу для решения. Их достижения глобальны.

АНБ атакует сетевые устройства напрямую: роутеры, свитчи, межсетевые экраны и т.д. Большинство этих устройств уже имеют встроенные возможности мониторинга; нужно только знать, как их включить. Это особо успешный путь для атак; роутеры редко обновляют, на них не стоит защитное ПО, и их часто игнорируют, как уязвимость.

Так же АНБ выделяет значительные ресурсы для атак на конечные компьютеры. Это делается группой TAO — Tailored Access Operations (доступ на заказ). У TAO есть набор эксплойтов, которые можно применить против вашего компьютера — что бы вы не использовали Windows, Mac OS, Linux, iOS или что-то другое — и уловки, с помощью которых, можно отправить их вам на компьютер. Ваш антивирус не обнаружит их, и вы не найдете, даже если будете знать, где искать. Это хакерские утилиты созданные хакерами с практически неограниченным бюджетом. Я понял, из документов Сноудена, что если АНБ захочет проникнуть на ваш компьютер, оно проникнет. Вопрос времени.

АНБ работает с любой зашифрованной информацией чаще взламывая криптоалгоритмы, чем используя секретные математические дыры. Сейчас очень много плохой криптографии. Если они обнаруживают соединение защищенное с помощью MS-CHAP, например, очень легко взламывают и восстанавливают ключ. Они взламывают слабые пароли пользователей, используя теже атаки по словарю, что и хакеры.

Сегодняшняя информация показала, что АНБ работает с производителями продуктов безопасности, чтобы удостовериться, что коммерческие продукты шифрования имеют секретную уязвимость, о которой знают только в АНБ. Мы знаем, что это происходит давно: CryptoAGи Lotus Notes самые известные примеры, так же есть доказательства бэкдора в Windows. Несколько человек рассказали мне свежие истории из своего опыта, я планирую скоро написать о них. В основном АНБ просит компании чуть-чуть изменить свои продукты сложнообнаружимым способом: сделать генератор случайных чисел менее случайным, как-то показывать ключ, добавить общую экспоненту в протокол обмена публичными ключами и пр. Если бэкдор находят, это объясняется ошибкой. И, как мы теперь знаем, АНБ очень успешно действует в этом направлении.

TAO взламывает компьютеры для кражи ключей длительного использования, Если вы используете VPN с длинным сложным общим ключем, чтобы защитить ваши данные, и АНБ заинтересуется этим, они попытаются украсть этот ключ. Такие операции проводятся только против высокоприоритетных целей.

Как же тогда защититься? Сноуден сказал это на онлайновой сессии Q&A вскоре после публикации первого документа: «Криптография работает. Правильно реализованные сильные криптосистемы — одна из вещей, на которые вы можете положиться.»

Я верю, что это так несмотря на сегодняшние открытия и дразнящие заявления о «инновационных криптоаналитических возможностях» сделаных Джеймсом Клаппером (James Clapper), директором национальной разведки в другом секретном документе. Эти возможности используют ослабленную криптографию.

Сноуден продолжил очень важной фразой: «К сожалению, безопасность на конечных узлах настолько слаба, что АНБ может ее обойти.»

Под конечными узлами подразумевается софт, который вы используете, компьютер, который вы используете, и локальную сеть, которую вы используете. Если АНБ может изменить криптоалгоритм или подсадить вам трояна, вся криптография мира бесполезна. Если хотите оставаться защищенным от АНБ, вы должны быть по максимуму уверенным, что криптография работает без помех.

Имея все это в уме, у меня есть пять частей совета:

1) Прячьтесь в сети. Используйет скрытые сервисы. Используйте Тор для анонимности. Да, пользователи Тора под прицелом АНБ, но для них это работает. Чем менее вы заметны, тем в большей безопасности.

2) Шифруйте свои коммуникации. Используйте TLS. Используйте IPsec. Еще раз, несмотря на то, что АНБ держит под прицелом зашифрованные соединения, и у него есть эксплойты против этих протоколов, вы защищены больше, чем без шифрования.

3) Предположим, что ваш компьютер можно взломать, тогда это потребует от АНБ работы и риска — возможно они не захотят этим заниматься. Если у вас есть что-то по-настоящему важное, используйте «воздушный барьер». Когда я только начал работать с документами Сноудена, я купил новый компьютер, который никогда не подключался к интернету. Если я хочу передать файл, я шифрую его на этом защищенном компьютере, и переношу его на свой сетевой компьютер с помощью флешки. Что бы расшифровать что-то я делаю все то же в обратном порядке. Наверное, это не пуленепробиваемо, но очень неплохо.

4) Относитесь с подозрением к коммерческим продуктам для шифрования, особенно от крупных производителей. Я предполагаю, что большинство криптопродуктов от крупных вендоров из США имеют бэкдоры для АНБ, и многие иностранные, наверное, тоже. Разумно предположить, что иностранные криптопрограммы имеют также бэкдоры для иностранных спецслужб. Системы работающие с оригинальными ключами уязвимы для АНБ.

5) Старайтесь использовать широко распространенную криптографию, которая совместима с другими реализациями. К примеру, для АНБ сложнее установить бэкдор в TLS, чем в BitLocker, потому что реализация TLS от любого производителя должна быть совместима с другими реализациями TLS от других производителей, в то время как BitLocker должен быть совместим только сам с собой, давая АНБ больше простора для изменений. И, поскольку Bitlocker проприетарный, намного меньше шансов, что об этих изменениях станет кому-то известно. Используйте симметричные алгоритмы поверх алгоритмов с публичными ключами.

С тех пор как я начал работать с документами Сноудена, я начал использовать GPG, Silent Circle, Tails, OTR, TrueCrypt, BleachBit. Я понимаю, что большинство этих вещей сложны для типичного интернет пользователя. Даже я не использую все эти вещи для всех вещей, над которыми работаю. И я в основном использую Windows, к сожалению. Llinux был бы безопаснее.

АНБ превратило интернет в огромную контролируемую платформу, но они не волшебники. Они ограничены теми же экономическими реалиями, что и мы, и наша лучшая защита, сделать их контроль настолько дорогим, насколько это возможно.

Верьте в математику. Шифрование — ваш друг. Используйте его, делайте все, что бы удостовериться, что ничего не скомпрометировано. Так вы можете быть в безопасности даже перед лицом АНБ.

- Информация о материале

В первом полугодии 2013 г. количество договоров регистрации жилой недвижимости (домов и квартир) выросло по сравнению с аналогичным периодом прошлого года на 19,5% - до 10,634 тыс. Столь ощутимый прирост объясняется двумя факторами. Во-первых, увеличением числа сделок на вторичном рынке в связи с планировавшимся с 1 августа изменением правил оценки, в результате чего значительно могли подорожать услуги оценщиков. Во-вторых, многие граждане просто спешат внести данные о своих квартирах и домах в новый реестр Государственной регистрационной службы (Укргосреестр), который заработал с начала нынешнего года. «Люди наслышаны о возможных махинациях с недвижимостью, поэтому хотят внести свои данные в реестр, чтобы обезопасить себя от них», – говорит президент Союза специалистов по недвижимости Украины Александр Рубанов.

Итак, с 1 января 2013 года все данные о собственниках жилой недвижимости должны храниться в реестре Укргосреестра. Регистрация права собственности на недвижимость проводится госрегистраторами и нотариусами. Напомним, до реформы регистрацию недвижимости проводили БТИ. С начала года бюро занимаются только технической инвентаризацией имущества - оформлением технических паспортов.

Сейчас реестр Укргосреестра только заполняется, что оставляет квартирным аферистам гипотетическую возможность подделать документы и зарегистрировать в нем фиктивную сделку купли-продажи. Самый распространенный способ мошенничества – получить решение суда по поддельным документам. На основании решения суда госрегистратор обязан внести информацию в новую базу данных. Это позволит аферисту оформить право собственности на объект, которое вступит в силу с момента регистрации в новом реестре.

По словам юристов, доказать свою правоту в этом случае настоящим собственникам квартиры или дома будет сложно. Но если уже случилась такая неприятность, незаконную регистрацию можно оспорить в суде. Для этого необходимо обжаловать решение суда о признании права собственности на том основании, что право собственности уже зарегистрировано, и требовать отмены регистрационного действия, пишут Контракты. «Также желательно на время судебного разбирательства подать иск и наложить запрет на отчуждение недвижимости. Это необходимо, чтобы имущество не было несколько раз перепродано третьим лицам», - говорит юрист юридической фирмы «Инюрполис» Алина Корецкая.

Кстати, стоит добиться свежего запрета на отчуждение и всем тем лицам, которые сделали это до 1 января 2013 года. Довольно часто старые запреты в базе не отображаются и, следовательно, с недвижимостью можно сделать все, что угодно. Главное – действовать быстро.

Пока лазейка для мошенников остается открытой в силу того, что реформа системы регистрации затягивается. Дело в том, что БТИ отказываются передавать реестровые книги Укргосреестру. «Информация о собственниках объектов недвижимости очень ценная, поэтому БТИ не заинтересованы в том, чтобы так просто ее отдать», – говорит директор Всеукраинской ассоциации БТИ Дмитрий Павленко. Как известно, большинство БТИ находятся в коммунальной собственности, и городские власти не убедило даже постановление правительства, которое рекомендовало передать все данные Укргосреестру.

И пока реформа продолжается, юристы предусмотрительно рекомендуют вносить информацию о своих квартирах и домах в новый реестр. Дабы избежать длительных и затратных судебных разбирательств.

- Информация о материале

Казалось бы, нет ничего проще, чем застраховать машину. Заехал в любой офис страховой компании, выслушал услужливого менеджера и выбрал лучший вариант. Но лучший ли? Ведь редко какой менеджер по продажам продает то, что нужно клиенту, а не то, что хочется продать ему. Предупрежден — значит вооружен. Подковываемся теоретически и выбираем варианты автомобильного страхования.

Казалось бы, нет ничего проще, чем застраховать машину. Заехал в любой офис страховой компании, выслушал услужливого менеджера и выбрал лучший вариант. Но лучший ли? Ведь редко какой менеджер по продажам продает то, что нужно клиенту, а не то, что хочется продать ему. Предупрежден — значит вооружен. Подковываемся теоретически и выбираем варианты автомобильного страхования.

Обязательная страховка (ОСАГО)

Данный вид страхования подразумевает страховку ответственности водителя перед третьими лицами. То есть страхование имущества и здоровья других участников ДТП, а не самого водителя. Он уже довольно давно является обязательным и, в большинстве случаев, полностью решает проблему ответственности водителя за порчу чужого автомобиля, нанесение вреда здоровью или повреждения элементов дорожной инфраструктуры.

На сегодня особенных вариантов при покупке полиса ОСАГО у водителя нет. С 2012 года, одновременно с отменой доверенностей на управление транспортным средством, были отменены и различные типы полисов ОСАГО. Законодатели оставили только первый тип, по которому страхуется транспортное средство и ответственность любого водителя, который управляет им на законных основаниях.

От чего зависит стоимость полиса страхования гражданской ответственности?

От трех основных параметров: водительского стажа, объема двигателя автомобиля и места регистрации. То есть чем меньше стаж, мощнее мотор и активнее движение в регионе, тем дороже будет стоить полис и наоборот. Кроме того, у страховых компаний есть еще определенные возможности «подвинуться» по цене от средней стоимости по рынку, что позволяет им устраивать различные скидочные или бонусные акции, поэтому даже в пределах одного региона на один и тот же автомобиль цена может отличаться на сотню-другую гривен. И, естественно, тут работает традиционное правило о бесплатном сыре и мышеловке. Слишком дешевые полисы должны вызывать подозрения о надежности данной страховой компании или легальности полиса. Ведь время от времени появляются новости о присутствии на рынке поддельных или ворованных полисов ОСАГО. И если в первом случае проблемы с надежностью страховой, как бы, не касаются водителя напрямую, ведь за выплатой потом идти не ему, то вот поддельный полис действительно может стать серьезной финансовой проблемой в случае ДТП.

Проверить надежность полиса и страховой компании очень просто,специальная форма проверки есть на сайте МТСБУ.

Легальными возможностями не страховать автомобиль по ОСАГО вообще или страховать со скидкой являются только несколько случаев.

Освобождаются от страхования по ОСАГО:

Участники боевых действий и инвалиды войны

Инвалиды I группы лично управляющие принадлежащими им транспортными средствами

Лица, которые управляют автомобилями принадлежащими инвалидам I группы в их присутствии.

В этих случаях выплату по ДТП, в которых виноваты перечисленные лица, осуществляет Моторно-транспортное бюро Украины (МТСБУ).

50% стоимости полиса платят*:

Пенсионеры

Инвалиды II группы

Лица, пострадавшие вследствие Чернобыльской катастрофы, отнесенные к I или II категории

Участники войны

*При условии личного владения и управления транспортным средством с объемом двигателя до 2 500 см³ включительно.

Как облегчить себе выбор страховой компании и полиса? Нет ничего проще, мы уже сделали выбор за вас, остановившись на надежной страховой, которая продает полисы автоуашникам с хорошими бонусами и по хорошей цене.

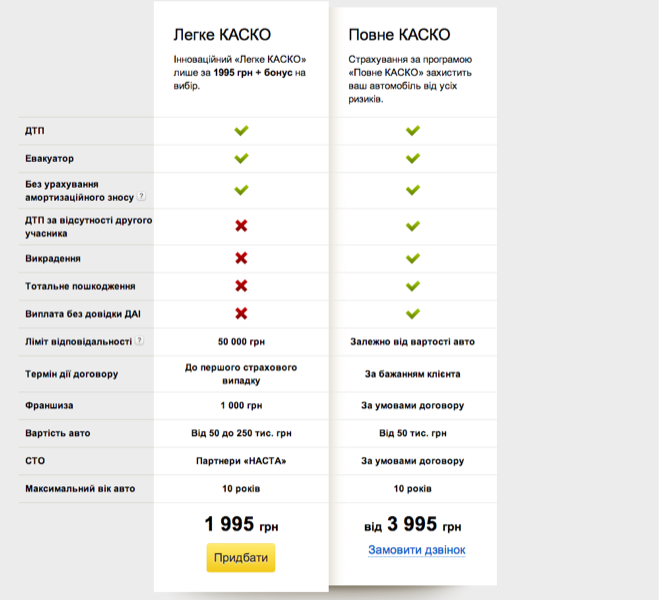

Добровольное страхование (КАСКО)

Второй вид автомобильного страхования — то, что у нас обычно и слегка ошибочно принято называть КАСКО, то есть страхование личного транспорта от повреждений, угона и полной гибели в результате ДТП. Бывает полным, то есть включающим риски и повреждений, и угона и частичным, то есть страхование только от повреждений. Возможно также страхование дополнительного оборудования, установленного на ваш автомобиль: автомагнитол, антенн, дисков, внешнего стайлинга и так далее).

Полное или легкое КАСКО?

На сегодня многие страховые компании предлагают различные виды страхования автомобилей, чтобы облегчить водителю психологический порог выплаты большой суммы за страхование единомоментно. Давайте посмотрим, что предлагает так называемое «Легкое КАСКО» и чем оно отличается от полного.

Вот пример такого страхования. Отличия легкого КАСКО от обычного заключаются в ограничении максимальной суммы выплаты, наличие второго участника ДТП (столб не подходит) и действие только до первого страхового случая. В то время как полис полного КАСКО, в зависимости от договора, может покрывать все случаи, включая угон, сумма выплаты будет привязана к стоимости автомобиля, покроет стоимость погибшей в ДТП машины, а также позволит обойтись полностью без франшизы. Кроме того, при страховании по программе полного КАСКО, можно выбрать СТО на которых будет делаться возможный ремонт, что также немаловажно, в то время как «легкое» КАСКО подразумевает определенный список СТО-партнеров.

Нюансы полного КАСКО

Естественно, понятие «полное КАСКО» слишком широкое, чтобы ограничиться лишь кратким его описанием. Вариантов этой полноты крайне много. В общем случае стоимость полиса, как и для ОСАГО напрямую зависит от водительского стажа и региона эксплуатации автомобиля, а также от его, автомобиля, стоимости. Кроме того, повышающие коэффциенты могут быть начислены за марку и даже модель автомобиля, которые входят в те или иные группы риска по статистике угонов или частоте попадания в ДТП. Если же вы страхуетесь в этой компании уже не первый год, то будет влиять и личная статистика по ДТП, а точнее страховым случаям, за прошлые периоды. А вот общей базы по страховым случаям к сожалению или к счастью у страховых компаний пока нет.

Также немаловажными и напрямую влияющими на стоимость полиса параметрами являются выбор СТО, франшиза, количество возможных страховых случаев за год и так далее. Причем франшизы на разные типы повреждений также могут отличаться. Например: 5% по угону, 0,5% по повреждениям в ДТП и от третьих лиц, 0% на стеклянные детали. Поменяйте один параметр и стоимость полиса существенно изменится.

Так что же выбрать?

Универсального ответа нет, как не бывает и идеального автомобиля. Каждый случай индивидуален и требует не менее индивидуального подхода. Хороший страховой менеджер убедит вас в чем угодно, а вы только будете сидеть и кивать, особенно, когда страхуетесь впервые. Так, например, автора в свое время убедили, что нулевая франшиза для начинающего водителя — это именно то, что нужно, так как уже на третьем страховом случае за год переплата при оформлении полиса окупится. Но, при этом, «забыли» уточнить, что по договору как раз начиная с третьего страхового случая за год франшиза становится 2 000 гривен не зависимо от всех остальных параметров.

Сравнивайте, анализируйте, внимательно читайте договор и не спешите что-то подписывать. Если вы новичок, то вариация на тему «легкого КАСКО» вам вряд ли подойдет, так как риск повстречаться, к примеру, с мусорным баком во дворе неиллюзорен. Если ваша машина замыкает статистику по угонам в Украине, то вряд ли ее нужно страховать от угона. Если предпочитаете чинить машину только на официальном сервисе, то уточните заранее, есть ли он в списке «партнерских» СТО и не исчезнет ли оттуда до конца срока действия договора.

- Информация о материале

Застраховать машину — это только половина дела, а то и меньше. Любая страховая компания была бы рада видеть вас только один раз в году — при покупке полисов ОСАГО и КАСКО. В этот момент представители компании максимально любезны и рады вас видеть. А вот когда приходит время платить — бывает по-разному. Поэтому правильные действия сразу после ДТП крайне важны для того, чтобы затем получить все необходимые выплаты.

Застраховать машину — это только половина дела, а то и меньше. Любая страховая компания была бы рада видеть вас только один раз в году — при покупке полисов ОСАГО и КАСКО. В этот момент представители компании максимально любезны и рады вас видеть. А вот когда приходит время платить — бывает по-разному. Поэтому правильные действия сразу после ДТП крайне важны для того, чтобы затем получить все необходимые выплаты.

ОСАГО

Действия на месте ДТП

Европротокол

Если в ДТП никто не пострадал, оба участника ДТП согласны с картиной происшествия, не пьяны и не имеют взаимных претензий, а также уверены, что повреждения их машин не превысят 25 000 гривен, то наиболее быстрым решением вопроса на месте будет составление так называемого Европротокола. Но в данном случае нужно помнить, что такой протокол дает возможность получить выплаты только по ОСАГО, для получения денег по полису КАСКО вызов ГАИ обязателен! Разве что ваш договор по КАСКО предполагает выплаты без справки из ГАИ, но в таком случае, как правило, обязателен выезд на место ДТП страхового комиссара. Заполнив европротоколы и уведомив по телефону страховые компании, можно смело разъезжаться. А уже затем, необходимо обратиться в свою страховую компанию и заполнить письменное обращение.

Если же какое-то из перечисленных условий не выполняется, то нужно вызвать ГАИ, которая возьмет на себя составление схем и, в случае необходимости, предоставит все данные страховым компаниями. Но в таком случае кто-то из участников (или оба) не избежит штрафов за нарушение ПДД и составления протокола об административном правонарушении.

Больше двух участников ДТП автоматически исключает возможность заполнения европротокола.

Что делать виновнику ДТП?

Если так получилось, что вы виновник ДТП, то ваша миссия заключается только в подаче письменного обращения в страховую в течение трех рабочих дней. Если срок этот пропустить, то затем можно получить от страховой компании регрессивный иск в размере выплаты пострадавшему лицу, поэтому тянуть не стоит. На этом, по сути, его миссия заканчивается. Правда, не стоит немедленно приступать к ремонту своей машины на случай если понадобится проведение транспортно-трасологической экспертизы.

Что делать пострадавшему в ДТП?

Первым делом, еще на месте ДТП записать все данные полиса второго участника. И, если есть возможность, здесь же «пробить» полис на сайте МТСБУ, чтобы убедиться в его подлинности. А уже затем можно спокойно обращаться в страховую компанию виновника за выплатой и написать заявление на выплату. По закону сделать это можно в течение года для получения выплаты на поврежденное имущество и трех лет — на восстановление здоровья. Соответственно, спешить не обязательно, но любые действия страховой компании будут отсчитываться от даты подачи всех заявлений. Затем, в течение 10 рабочих дней после подачи заявления страховая компания может провести осмотр имущества для оценки повреждений. Если этого не произошло, то вы имеете полное право начать ремонт самостоятельно, но лучше перед этим все же письменно уведомить о начале ремонта страховую компанию, чтобы в случае конфликтов и расхождений в оценке суммы ремонта, у вас было подтверждение, что в течение 10 дней никто не явился, о чем вы и уведомили страховую компанию.

Далее, после подачи страхового заявления, у компании есть 90 уже календарных дней на согласование суммы ремонта. За это время должны закончиться все судебные процессы по установлению виновника ДТП (если нет, то 90 дней будут продолжены на время задержки со стороны следствия). И, после этого, в течение 15 дней должна произойти выплата для проведения ремонта. Перед этим крайне желательно ознакомиться с письменным расчетом выплаты, чтобы понимать на что именно вам дают деньги. Также нужно быть готовым к тому, что при получении денег «на руки», а не на СТО, страховая скорее всего не доплатит сумму в размере НДС. Законных оснований на это нет, но практика крайне распространенная. И вернуть НДС они захотят только если вы принесете счет на ремонт с СТО, которое является плательщиком НДС. Но, как показывает практика, получить недостающие деньги можно и без этого.

КАСКО

Действия на месте ДТП ничем не отличаются от того, что нужно делать в случае, если вы хотите получить выплату только по ОСАГО. Вот только Европротокол уже, в большинстве случаев, не поможет. Если ваш договор не предусматривает выплату без привлечения ГАИ, то эта процедура обязательна. Также не лишним будет записать данные виновника, страховая их обязательно попросит. Обязательно нужно уведомить страховую о факте ДТП как можно скорее, это будет первым подтверждением факта ДТП. Вполне возможно, что в таком случае на место прибудет страховой комиссар, который возьмет на себя сбор всех необходимых данных, а также будет незаменимым помощником в случае конфликтной ситуации с другим участником ДТП. Если авто после ДТП не на ходу, то его стоит сразу доставить на СТО, на котором планируете машину ремонтировать. Официальное или нет — решать вам. Также стоит сразу согласовать СТО со страховой компанией, часто у каждой страховой есть «черный список» слишком падких до денег СТО, с которыми они отказываются сотрудничать. Законных оснований для таких черных списков нет, но затягивание рассмотрения процесса выплаты ни вам, ни страховой не нужны, поэтому лучше все эти моменты уточнять заранее. Как правило, со всеми официальными СТО компании сотрудничают, да и отказать в смете с официального сервиса будет гораздо сложнее.

Затем в те же три календарных дня нужно уже лично приехать в страховую компанию и заполнить заявление на выплату. Затем будет запущен процесс оценки стоимости ремонта. Как правило он заключается в предоставлении сметы/дефектовки с СТО, посмотрев на которую страховая компания может назначить независимую экспертизу, чтобы убедиться, что СТО сумму не завышает (а скорее всего завышает). Поэтому придется согласовать «хотелки» СТО с реальной стоимостью ремонта. Согласование может быть как простым, так и сложным и не исключает коррупционный фактор, как и любое согласование в нашей стране. У экспертов есть определенные «вилки» по оценке и сумма может меняться в широких пределах.

На все про все страховой компании отведены те же 90 дней, а от момента урегулирования суммы ремонта до выплаты — две недели. Как показывает практика получения выплаты в адекватной страховой компании, около трех недель нужно на то, чтобы в страховой компании оказалась расширенная справка о ДТП, без которой выплата не будет согласована в любом случае, затем буквально в течение пары дней (если сумма ремонта к тому моменту уже согласована) выплата утверждается и через несколько дней необходимая на ремонт сумма оказывается на счету выбранного СТО.

Что такое «тотал»?

Все, написанное выше относится к машинам, которые подлежат ремонту. Однако, после серьезного ДТП ущерб может быть настолько большим, что ремонтировать машину уже нет смысла и тогда страховая компания поднимает вопрос о конструктивном уничтожении или так называемой «тотальной гибели» автомобиля. Но одно дело, если машина сгорела дотла и совсем другое, если сохранилась существенная часть. В таком варианте владелец авто вполне может остаться и без машины, и без существенной выплаты, то есть у разбитого корыта.

У каждой страховой компании свои методы оценки тотальной гибели авто, рассчитываемой исходя из начальной стоимости автомобиля на момент страхования. Это может быть 60-80% страховой суммы. То есть если машина стоила 200 000 гривен, а ремонт оценили в 120 000 гривен, то страховая компания может решить, что это тотальная гибель и отказаться оплачивать ремонт. В то время как другая в аналогичной ситуации согласится с необходимостью восстановления машины. Соответственно, вариант «тоталить или не тоталить» сильно зависит от оценки стоимости ремонта и здесь далеко не всегда примут в расчет стоимость ремонта на официальном СТО, а решать будут независимые эксперты. Поэтому, если выбранный страховой компанией вариант вас не устраивает, нужно вооружиться все той же калькуляцией официального СТО, а также заказать независимую экспретную оценку, которая влетит в копеечку, но уже будет аргументом или для отдела урегулирования страховой компании или, в самом сложном случае, для суда.

Если же машину все же признали конструктивно уничтоженной и вы с этим согласны, то следующий вопрос здесь — как оценить стоимость остатков и кому они в итоге отойдут в собственность. Варианты могут быть очень разными в зависимости от того, насколько в остатках заинтересована страховая компания. Этот вариант наиболее прост для владельца, так как он получает на руки страховую сумму за вычетом франшиз, износа и пропорционального уменьшения страховой сумму (в зависимости от договора страхования). К примеру, от страховой суммы в 200 000 гривен отнимут 5% франшизы, и 10% износа по возрасту, то есть на руки владелец получит 170 000 гривен.

Сложнее, если страховая компания будет настаивать на том, что автомобиль остается у клиента. В этом случае будет назначена еще одна экспертиза, призванная оценить стоимость остатков. И вот здесь начнется самое интересное. Ведь в данном случае страховая будет стараться максимально завысить стоимость остатков, а экспертиза совсем не обязательно будет непредвзятой и оценка может быть гораздо выше, чем «страховая сумма — стоимость ремонта». В итоге на руки владелец получит разницу вида «страховая сумма - франшиза - износ - стоимость остатков». Возьмем все тот же пример и представим, что остатки оценили в 110 000 гривен. Итого 200 000 - 5% - 10% - 110 000 и на руки владелец получает лишь 60 000 гривен и груду, в общем-то, железа, которую нужно еще попробовать реализовать через скупщиков битых авто или по частям на разборке. Удачность реализации уже будет сильно зависеть от популярности автомобиля на вторичном рынке, возможен выкуп на запчасти, под восстановление или даже лишь с целью получить легальные документы на машину, бывает по-всякому.

Все перечисленные вопросы и нюансы стоит обязательно уточнять на момент заключения договора. А именно:

- Как оценивается тотальная гибель

- Учитывается ли при страховой выплате износ автомобиля

- Кто занимается реализацией остатков при тотальной гибели

Как говорится, надеяться нужно на лучшее, а готовиться к худшему. В случае возникновения любых конфликтных ситуаций и попыток страховой компании «идти в отказ» не следует опускать руки, на форуме немало успешных историй препирательств со страховыми компаниями. Призвав на помощь опытного юриста многие конфликтные вопросы можно решить даже без суда.

- Информация о материале

Быть пешеходом в Украине вредно для здоровья. Двуногие участники движения очень хорошо защищены законом, но очень плохо — на практике. Отсутствие света на многих дорогах, наземные переходы через многополосные дороги, водители, плюющие на безопасность движения. Спасение пешеходов — дело рук самих пешеходов. Предлагаем простые правила выживания на дороге и возле нее.

Быть пешеходом в Украине вредно для здоровья. Двуногие участники движения очень хорошо защищены законом, но очень плохо — на практике. Отсутствие света на многих дорогах, наземные переходы через многополосные дороги, водители, плюющие на безопасность движения. Спасение пешеходов — дело рук самих пешеходов. Предлагаем простые правила выживания на дороге и возле нее.

Быть предсказуемым

Пожалуй, начну с самого общего правила. Очень важно на дороге, будь вы водитель или пешеход, быть предсказуемым. Начали переходить дорогу — идите, не останавливайтесь внезапно и не меняйте направление движения. В отличие от вас, так же быстро ускориться, а тем более изменить направление движения автомобиля, водитель не сможет. И если вы, переходя дорогу, пытаетесь избежать столкновения — лучше ускорьтесь туда же, куда шли, чем бросайтесь обратно. Ведь скорее всего, водитель уже пытается вас объехать сзади. Не бегайте через дорогу, поражая водителей своей внезапностью появления. И так далее. А теперь, по пунктам и ситуациям.

Не переходить дорогу где попало

Казалось бы, простое и элементарное правило, на которое, тем не менее, плевать все хотели. Каждый водитель наверняка наблюдал таких камикадзе на многополосных шоссе, причем очень часто прямо над подземным пешеходным переходом. Ну а умники, перебегающие Столичное шоссе или Бориспольскую трассу и вовсе заслуживают отдельной премии Дарвина. Не нужно делать сюрпризов водителям там, где они вас не ждут. Тем более, что переход многополосной дороги даже по пешеходному переходу — крайне опасное дело.

Переходить многополоски с особой осторожностью

Пожалуй, нигде кроме бывшего СССР, не встретить нерегулируемых переходов через многополосные дороги. Интернет пестрит видео со «страйками», в которых на подобных переходах пешеходов закатывают в асфальт. Причина проста — далеко не всегда водитель может вовремя понять, почему в соседнем ряду остановилась машина и увидеть за ней пешехода. Поэтому, крайне внимательно нужно либо ждать, пока остановятся все ряды, либо, начав движение по пешеходному переходу, не спешить. И двигаясь по переходу внимательно «выглядывать» в соседний ряд, чтобы убедиться, что там не несется на приличной скорости какой-то невнимательный торопыга.

Быть внимательным в пробках

Частая ситуация: одна сторона дороги стоит, в то время как другая бодро едет. Выходя из пробки — внимательно смотри на встречку. Там вполне может быстро ехать в левом ряду неопытный водитель, для которого появившийся пешеход будет большим сюрпризом. То же самое касается внезапного выхода из-за припаркованного транспорта, которым у нас заставлены многие тротуары и переходы.

Понимать, тормозит ли машина

Научись оценивать, тормозит водитель перед пешеходным переходом или нет. Если глазомер не позволяет оценить замедление, можно ориентироваться на косвенный признак торможения: машина присаживается на передние колеса, словно кланяясь пешеходу. Полезно также установить зрительный контакт с водителем и убедиться, что он тебя видит. Главное, не слишком засматриваться, чтобы увидеть машину на встречке или в соседнем ряду.

Не надеяться на зеленый свет

Есть хорошая поговорка про светофоры и пешеходов, не знаю автора. «Не понимаю, почему переходя дорогу люди смотрят на светофор, а не на машины. Еще ни один светофор не сбил ни одного человека». Действительно, факт горящего зеленого отнюдь не делает пешехода бессмертным. Не стоит полагаться на дисциплинированность водителей. Да и кроме лихачей, на дороге есть машины со спецсигналами, которые имеют право ехать на запрещающий сигнал светофора, водителю могло стать плохо, он мог отвлечься на телефон или просто не заметить неудачно расположенный светофор. Так что смотреть нужно не только на зеленый свет, но и на дорогу.

Ребенок жив. С колясками будьте особенно осторожны, ведь вы толкаете их навстречу опасности, еще ее не видя. В сети сотни видео с неадекватными мамашами, выталкивающими коляски под машины. И теряющими детей на дороге из санок.

Кроме того, на многих перекрестках под красный свет разрешен правый поворот, а почти на всех — левый. Поэтому даже на ваш зеленый всегда могут найтись машины, которые едут по ПДД. Да, они обязаны вас пропустить. Но случаи бывают разные. И, в самом деле, не стойте на дороге в ожидании зеленого сигнала. Таких умников тоже хватает.

Сделать себя заметным

Если так получилось, что вы живете в слабоосвещенных городах и населенных пунктах, позаботьтесь о том, чтобы на дороге вас можно было заметить. Запомните простой факт: то, что вы хорошо видите машину ночью, совсем не значит, что водитель видит вас. Особенно в плохую погоду, да еще и если его прислепит встречная машина. Светоотражающий жилет — это, конечно, перегиб, а вот банальных фликеров, которые все никак не вменят в обязанность пешеходам, будет вполне достаточно. Особенно эффективно клеить их на ноги и рукава, тогда на дороге вы будете напоминать издалека инспектора ГАИ, что заставит водителя еще заранее сбросить скорость. Детская одежда, само собой, также должна быть со светоотражающими элементами. Благо, почти все нормальные производители такой одежды это понимают. Лучше быть в чем-то смешным, но живым и здоровым. Чем гордо лежать в больнице, в лучшем случае. Как написал недавно один камрад в твиттере: «Моя знакомая всегда считала, что на сигнал машины оборачиваются только проститутки. Лежит теперь вся такая приличная в больнице с двумя переломами».

Не быть слепым и глухим

Собираясь перейти дорогу сложите зонтик, снимите капюшон, достаньте из ушей наушники и прервите разговор по телефону. Каждый водитель наверняка видел таких пешеходов: в черной одежде, капюшоне, с телефоном возле уха или в наушниках. Всегда хочется остановиться и узнать, сколько еще жизней у него осталось?

Не стоять у самой дороги

Как показывает опыт, в Украине небезопасно и на тротуарах либо остановках общественного транспорта. Десятисантиметровый бордюр не является препятствием для машины, которая летит на остановку общественного транспорта. Лучше все-таки не стоять у самого края, оставив себе какое-то пространство для маневра, может быть именно оно сможет вас спасти.

Следует усвоить простое правило. Будь пешеход даже 100 раз прав по ПДД, при встрече с машиной у него шансов мало. Возможно, кому-то будет легче лежать в больнице и знать, что водителя посадят. Остальным же лучше думать о своей безопасности самостоятельно.

- Информация о материале

Страница 87 из 186

{kind=link}