Ликбез

Мало кто из нас, покупая продукты в магазине, досконально изучает их состав. А между тем, за красочной упаковкой порой скрывается совсем не то, что мы ожидаем... Так, например, мало кто знает, что в кетчупе помидорами и "не пахнет", а колбаса, при всей своей дороговизне, на 25% состоит из воды. Об этом и многом другом мы решили поговорить с химиком-технологом Антоном Владимировичем Асафовым.

- Антон Владимирович, в пищевой промышленности, для придания цвета и вкуса продуктам, используется не мало добавок: нитриты натрия, нитриты калия и т.п. Насколько это вредно и обязаны ли производители указывать Е-250, Е-249 на упаковке?

Производители обязаны указывать на упаковке все, что входит в состав продукта. Если в него входит тот же нитрит натрия, он обязательно должен быть прописан (Е250). А что касается вредности... Если есть ложками, то вредно! Вообще у любого вещества существует предельно допустимая концентрация в организме, превысив которую, человек может умереть. Но концентрация в пищевом продукте, разрешенная для добавки, гораздо меньше летальной дозы.

Что касается нитрита натрия. Чем он полезен? Он придает товарный вид продукту. Если в той же колбасе этого компонента не будет, то она приобретет зеленоватый оттенок. Будет казаться, что колбаса не съедобна. Однако даже имея не вполне естественный цвет, мясной продукт пригоден в пищу. Все краски, используемые в колбасе, природного происхождения.

- Значит, Вы считаете, что колбаса – продукт не вредный?

Давайте я расскажу историю, а Вы уже сами решите... В свое время мой одногруппник проходил практику на мясокомбинате. А как там изготавливают колбасу? В машинку, похожую на большой блендер, добавляют часть ингредиентов. Там все это перемалывается. Добавляют другую часть ингредиентов, а после отправляют под пресс. Но однажды, уходя на обед, один из "блендеров" работники мясокомбината не закрыли. Вернувшись через какое-то время и попытавшись его закрыть, оттуда выскочила громадная крыса. А ведь некоторые грызуны убежать не успевают... Тараканам кстати тоже это сделать не всегда удается...

- Откуда на мясокомбинатах крысы и тараканы?

Они везде. Где есть что-то съедобное, там есть и крысы. В Москве, например, вообще довольно много грызунов. Они и на улицах бегают и на помойках живут. Да и на заводах нередко появляются.

- А если исключить из состава колбасы "крысинно-тараканьи добавки", сколько процентов мяса в ней содержится?

Могу сказать, что 25% - это вода. А то, сколько добавлено мяса, зависит от производителя. Сколько он сочтет нужным, столько и добавит. Помимо этого в колбасу добавляются фосфаты, нитриты, шкура.

- Хорошо, значит, мясо в колбасе все-таки есть... А правда, что в той же, например, томатной пасте томатами и не пахнет?

В томатной пасте, по-моему, довольно жесткий режим по содержанию томатов. Что же касается кетчупов, вот там томатов действительно нет. Но опять же, все зависит от ценовой категории товара. Если кетчуп дешевый, то откуда в нем возьмутся помидоры? Как правило, его изготавливают из пюре свеклы, яблок, огурцов. Сами понимаете, сбор помидоров – ручной труд, а значит более дорогой...

- Антон Владимирович, раз уж мы заговорили о зеленой колбасе, о кетчупе, не содержащем помидоров, скажите, почему магазинные яблоки хранятся месяцами, при этом всегда выглядят, как только что собранные? Нас снова обманывают и под видом яблок продают что-то другое?

Нет, продают яблоки. А хранятся они долго потому, что были в свое время генномодифицированы. К тому же практически всегда плоды обрабатывают специальным восковым веществом. Благодаря этим факторам яблоки очень долго и имеют товарный вид.

Стоит отметить, что просто так восковое покрытие не смывается. Надо взять щеточку и потереть фрукт. Хотя, если этого не сделать, ничего страшного не произойдет.

- Кстати сейчас люди, вместо щеточек, не редко используют при ополаскивании фруктов средства для мытья посуды. Насколько это вредно?

Если хорошо средство смыть, то вообще не вредно. Хотя вопрос довольно интересный... Если, например, помыть апельсин, шкурку выкинуть, то вреда не будет. А на яблоке средство останется, ведь сама по себе структура фрукта пористая, через нее это средство вполне может впитаться...

- А есть какой-то продукт, который Вы принципиально не покупаете, зная, что там сплошь "химия"?

Я думаю, что при таком контроле над производителями пищи, вредных продуктов нет.

- А правда, чем больше в составе продукта наименований с "Е", тем он более вреден?

Не обязательно. Вот смотрите, такая ситуация: у вас есть два продукта. Один из них без всяких "Е", а в другом и антиоксиданты и окислители с красителями, т.е. полный набор "Е". Оба этих продукта хранятся в определенных условиях. В течение времени, в том, где не было "Е", образовалось гораздо больше всяких нехороших микроорганизмов. Так какой в итоге продукт окажется более вредным? Тот, у которого много "Е" или тот, в котором образовалась уйма "микробов"?

Вообще пищевые добавки подразделяются на красители, консерванты, улучшители консистенции (загустители, разрыхлители, пенообразователи и все прочее). Самая известная из таких добавок – соль.

- Скажите, а Вы, когда покупаете что-то в магазине, смотрите, какие "Е" написаны на упаковках товара?

Я стараюсь покупать продукты тех марок, которые я знаю.

- То есть те марки, где перечень "Е" Вы смотрели ранее?

Ну, нравится мне упаковка, я покупаю. Прихожу домой и уже потом смотрю состав. А чтобы в магазине стоять и рассматривать... Может, просто на это нет времени. Вообще же хотелось бы сказать, что главное - соблюдать сбалансированный рацион питания. Т.е. сбалансированность между белками, жирами и углеводами. Получать необходимое количество витаминов, незаменимых аминокислот, ненасыщенных и полиненасыщенных жирных кислот, макро- и микроэлементов. Так что питайтесь правильно!

- Информация о материале

Неуверенность в стабильности гривны и политическая ситуация в стране заставляют многих украинцев искать надежный способ сохранить свой капитал. «Трижды сбережения нашей семьи на депозитах отечественных банков обесценивались. Первый раз: вклады моих родителей на счетах Сбербанка СССР превратились в прах. Потом — 1998 год, когда летом 100 долларов продавали по 280 грн, а к декабрю они уже стоили около 500 грн. Ну и, конечно, 2008-й, когда гривневые вклады опять потеряли 30% своей стоимости», — рассказывает столичный предприниматель Николай Колетенцев. По словам бизнесмена, горький опыт прошлых лет научил его не доверять национальной валюте и украинским банкам. «Вспомните сколько банков обанкротилось. Мои знакомые не смогли купить себе квартиру, потому что банк, где у них лежал депозит, обанкротился, и свои деньги они смогли вернуть только через год», — продолжает Николай Колетенцев. Решением проблемы для него стало открытие депозита в крупном латвийском банке. «Среди его преимуществ — круглосуточный доступ к счету и управление им по Интернету, низкие тарифы и русскоговорящий персонал», — рассказывает киевлянин.

Неуверенность в стабильности гривны и политическая ситуация в стране заставляют многих украинцев искать надежный способ сохранить свой капитал. «Трижды сбережения нашей семьи на депозитах отечественных банков обесценивались. Первый раз: вклады моих родителей на счетах Сбербанка СССР превратились в прах. Потом — 1998 год, когда летом 100 долларов продавали по 280 грн, а к декабрю они уже стоили около 500 грн. Ну и, конечно, 2008-й, когда гривневые вклады опять потеряли 30% своей стоимости», — рассказывает столичный предприниматель Николай Колетенцев. По словам бизнесмена, горький опыт прошлых лет научил его не доверять национальной валюте и украинским банкам. «Вспомните сколько банков обанкротилось. Мои знакомые не смогли купить себе квартиру, потому что банк, где у них лежал депозит, обанкротился, и свои деньги они смогли вернуть только через год», — продолжает Николай Колетенцев. Решением проблемы для него стало открытие депозита в крупном латвийском банке. «Среди его преимуществ — круглосуточный доступ к счету и управление им по Интернету, низкие тарифы и русскоговорящий персонал», — рассказывает киевлянин.

Как выяснили «Комментарии», устоявшееся мнение, что счет в зарубежном банке могут открыть только богатые и влиятельные люди, не совсем верно. На самом деле это по силам каждому. Ведь международные банки более доступны для украинца, чем кажется на первый взгляд. Они надежны, обеспечивают своим клиентам полную конфиденциальность и удобство в управлении счетом.

Разрешение дает государство

Формально наше законодательство обязывает украинских граждан получать индивидуальные лицензии НБУ на использование валютных ценностей на счетах и вкладах за пределами Украины. Это закреплено в п. 4 ст. 5 Декрета КМУ «О системе валютного регулирования и валютного контроля».

«Поскольку предполагается, что счет в иностранном банке открывается гражданином Украины для использования на нем валютных ценностей, это означает, что на открытие счета нужна индивидуальная лицензия НБУ», — говорит управляющий партнер адвокатской компании «Золотая Середина» Мария Швец. Для этого в ближайшее территориальное управление НБУ подается заявление о выдаче лицензии вместе с копиями паспорта и справки о присвоении идентификационного кода. На то, чтобы решить, стоит ли украинцу выдавать индивидуальную лицензию, регулятору нужно 25-35 дней. В случае положительного ответа выдается лицензия с годовым сроком действия.

«Такая лицензия выдается сроком на один год. В ней обязательно указывается банк, в котором будут размещены средства. В результате сохранение инкогнито для гражданина Украины перед украинской фискальной системой невозможно», — отмечает управляющий партнер International Business Consulting Андрей Загоруйко. Исключением из этого правила, по его словам, является возможность открытия гражданином Украины счета в иностранном банке в момент, когда этот гражданин находится за границей. Однако и в этом случае по возвращении в Украину он обязан в трехдневный срок уведомить НБУ об открытии такого счета, иначе последует штраф.

Раньше за незаконное открытие или использование за пределами Украины валютных счетов предусматривалась ответственность по ст.208 Уголовного кодекса Украины. Теперь же за наличие депозита в иностранном банке украинца в тюрьму не посадят, его просто оштрафуют. «Ст. 162-2 КУоАП предусматривает ответственность в виде штрафа в размере от 500 до 1000 необлагаемых налогом минимумов доходов граждан (8,5-17 тыс. грн — ред.) за незаконное открытие за пределами Украины валютных счетов физлиц, совершенное гражданином Украины, который постоянно проживает на территории Украины», — рассказывает Загоруйко. Если нарушитель в течение года попадется на этом еще раз, размер штрафа увеличится до 1000-3000 необлагаемых налогом минимумов доходов граждан, что эквивалентно 17-51 тыс. грн.

Не узнают — не накажут

По словам юристов, требование получать индивидуальную лицензию НБУ для открытия счета в иностранном банке, в том числе депозитного, можно считать сугубо формальным. На практике сплошь и рядом украинские граждане открывают счета в иностранных банках либо самостоятельно, прибыв в страну, где находится банк, либо через уполномоченного представителя, действующего по доверенности.

«Иностранный банк не проверяет наличие индивидуальной лицензии НБУ, и обязательным является перечень требуемых банком документов, который, как правило, весьма ограничен», — поясняет Швец.

Сегодня существует огромное количество предложений по оказанию услуг в открытии и ведении счетов в иностранных банках, например, швейцарских. Украинцу эта услуга обойдется всего в пару сотен долларов или евро. И, главное, риск стать объектом внимания финмониторинга — минимален. Нужно лишь соблюдать элементарные правила безопасности.

«Информация об открытом в иностранном банке счете может стать достоянием органов валютного контроля Украины только при условии, что украинский гражданин воспользуется этим счетом, находясь в Украине: рассчитается платежной картой, проведет перечисление средств с этого счета и т.д. Иных способов получения такой информации у НБУ пока нет. Поэтому можно с уверенностью утверждать, что открытие счета в иностранном банке для украинских граждан вполне реально», — обнадеживает юрист.

Но при использовании такого способа могут возникнуть некоторые неудобства. Например, при перемещении денежных средств через государственную границу. Если переводить крупную сумму легально — теряется конфиденциальность, если нелегально — возникает риск конфликта с правоохранительными органами, и не только украинскими, но и того государства, в которое средства перемещаются. Наличные могут просто изъять. Кроме того, иногда иностранные банки требуют доказательств, что вкладываемые деньги получены законным путем. Во избежание таких проблем существует альтернативный вариант легально сохранять свои сбережения на счетах иностранных банков.

«Наиболее безопасным способом размещения депозита в зарубежном банке является, на мой взгляд, следующая схема: в интересующей юрисдикции открывается юридическое лицо, резидент Украины формирует уставный фонд этой компании, иностранная компания от своего имени размещает депозит. В таком случае нет нарушений законодательства, задача по диверсификации активов полностью выполняется», — советует Загоруйко. Открытие компании за рубежом может стоить от 300 - 500 до 2 000 - 3 000 евро. Однако в долгосрочной перспективе такие вложения могут быть вполне оправданными с точки зрения сохранения капитала.

Официальная процедура открытия депозита в иностранном банке выглядит так:

1. Открытие валютного счета в украинском банке.

В дальнейшем с него можно будет перечислять валюту на иностранный счет, и получать деньги из-за границы;

2. Получение индивидуальной лицензии НБУ.

Для этого нужно написать заявление в территориальное управление НБУ и аргументировать необходимость открытия депозитного счета за рубежом. Решение о выдаче индивидуальной лицензии регулятор примет в течение 25-35 дней. Срок ее действия — 1 год;

3. Открытие депозита в иностранном банке.

Для этого нужен загранпаспорт и заявление на открытие депозитного счета.

- Информация о материале

В связи с участившимися случаями кражи денег с платежных карт журнал «Деньги» подготовил инструкцию, как отличить банкомат, на котором мошенниками установлено устройство для снятия данных – скиммер.

Скиммер - это устройство для перехвата информации с магнитной ленты пластиковых карт.

Считать информацию с чипа на платежной карте скиммер не может. Однако это не гарантирует безопасности гибридным картам (присутствует и чип, и магнитная полоса) – у них информация дублируется на чипе, и на полосе.

Помимо скиммера на банкомат мошенники также устанавливают видеокамеры и накладки на клавиатуру – чтобы получить PIN-код, вводимый держателем карты.

Как выглядит скимминговое устройство

- На место введения карты в банкомат «налеплено» нечто еще.

Это устройство считывает данные с магнитной полосы. Эти данные потом будут использованы мошенниками для изготовления дубликата карты.

Скиммер всегда немного выдается из общего рельефа. Может незначительно отличаться по цвету, фактуре материала от корпуса банкомата.

Как выглядит накладка для съема PIN-кода

На клавиатуру для введения PIN-кода мошенниками устанавливается накладка

Эта накладка запоминает комбинации ПИН-кодов.

Накладная клавиатура может быть ненадежно закреплена. При накладке на клавиатуру меняется рельеф – клавиши будут или слишком утоплены, или выпирать.

Как выглядит тайная видеокамера

На верхнюю часть банкомата, сбоку или сверху мошенниками устанавливается видеокамера, которая помогает увидеть ПИН-коды, набираемые клиентами-картодержателями.

Некоторые банкоматы оборудованы «родными» видеокамерами. Их задача – обеспечить безопасность клиентов и, в случае необходимости, фиксировать изображение пользователя карты. Банковские видеокамеры установлены внутри банкомата.

А вот камеры, установленные сбоку или сразу над картоприемником, - верный признак наличия в банкомате скиммера. Иногда камера просто наклеивается над клавиатурой вверху, иногда ее маскируют в ящичке для рекламных материалов.

Правила безопасности при обращении с банкоматом

- Перед использованием внимательно осматриваем банкомат на предмет дополнительных устройств.

Иногда скиммер не может отличить даже опытный специалист, но в большинстве случаев устройство установлено достаточно примитивно (часто с помощью двустороннего скотча или липучки)

- Не стесняемся проверить банкомат на наличие скиммера – подвигать клавиатуру, потрогать картоприемник.

- При вводе PIN-кода закрываем клавиатуру рукой ВСЕГДА!

- Не пользуемся банкоматами в отдаленных плохо освещенных местах.

Именно там мошенникам легче всего установить скиммеры.

- Доверяем своей интуиции. Если банкомат вызывает неясные подозрения, лучше не испытывать судьбу и найти другой банкомат.

Что делать, если банкомат начал вызывать подозрения при использовании (карта вставлена, PIN-код уже введен):

Указано два равноправных варианта действий – на выбор клиента

| - Звоним в колл-центр банка - Блокируем картсчет - Заявляем о подозрительном устройстве на банкомате - Оформляем новую карту | - Снимаем все деньги со счета - Закрываем картсчет - Сообщаем в банк о подозрительном устройстве на банкомате - Оформляем новую карту |

Не путать с антискиммером

В последнее время банки начали оборудовать картоприемники устройствами, мешающими установке скиммера.

Убедиться в том, что это антискиммер, а не скиммер, поможет изображение банкомата, как он должен выглядеть на экране монитора или на фото рядом с банкоматом.

- Информация о материале

1. Продажа травматики гражданам - зло, потому что её свободно покупают отморозки и палят направо и налево.

Вообще-то свободной продажи "травматики" в России нет. Требования к владельцу "травматики" те же самые, что и к владельцам охотничьего оружия: отсутствие судимости, положительная характеристика от участкового, справки от нарколога и психиатра. И для неё соблюдается то же правило, что и для прочего огнестрельного оружия: в 95% преступлений используется именно нелегальное оружие. "Отморозки, палящие направо и налево", используют нелегальное оружие, каналы поступления которого государство перекрыть не в состоянии.

По статистике МВД, от травматики (всей, включая нелегальную) ежегодно гибнет в среднем 13 человек. Получается, легально приобретённая "травматика" становится орудием убийства 1-2 раза в год.

Есть ещё одна цифра: в год регистрируется менее 300 преступлений с применением легального оружия. В то же время в одной лишь Москве за 2012 год было зарегистрировано более 500 случаев законной самообороны с применением этого оружия.

Получается, что несмотря на все недостатки "травматики", она намного чаще используется честными гражданами для самозащиты, чем для совершения преступлений.

2. Если не контролировать оборот оружия, его станут покупать все подряд, и страна захлебнётся в крови.

В СССР был период, когда охотничьи ружья, а также малокалиберные винтовки (и патроны) свободно продавались в хозяйственных магазинах. Это имело место с 1954 по 1968 годы.

По странному стечению обстоятельств, именно период 1965-1968 годов отличало самое низкое значение уровня убийств за всю историю СССР.

3. Нельзя разрешать пистолеты, потому что из них слишком легко убить. Для самозащиты достаточно "травматики".

Убить человека из пистолета не так-то просто. По американской статистике, смертность от ранений пистолетной пулей в корпус составляет 10%. В России - 30% (это не потому, что у нас пистолеты мощнее - просто "скорая" приезжает позже, и уровень её оснащения ниже). (Для сравнения: на дистанции самообороны (не более 3-5 метров) попадание из ружья 12 калибра даже в конечность ведёт к летальному исходу в 90% случаев: травматическая ампутация конечности, массированная кровопотеря и болевой шок.) При этом ранения пистолетной пулей чаще всего хватает для того, чтобы заставить нападающего прекратить нападение и срочно озаботиться собственным здоровьем - что нам и требуется.

В свою очередь, предлагаемая нам "травматика" не даёт надёжного останавливающего эффекта. Для того, чтобы она выполняла эту задачу с минимальным риском для здоровья нападающего, её калибр слишком мал. Если увеличивать энергию пули - она начнёт просто пробивать тело, нанося повреждения, аналогичные повреждениям от свинцовой пули. Если же увеличивать калибр до необходимых значений (увеличивая при этом площадь контакта с телом, чтобы избежать пробивания, но реально сбивать противника с ног) - получится "карманная гаубица" как минимум 10 калибра, которую просто нереально таскать с собой постоянно.

Но - самое главное - "травматика" не пугает так, как обычный пистолет. Исследования Г.Клека и Р.Герца показали, что для прекращения 74" нападений достаточно оказалось продемонстрировать готовность стрелять; ещё в 12% случаев потребовалось подкрепить свои слова предупредительным выстрелом. "Травматика" у нас не обеспечивает такого действия.

4. У нас, в отличие от американцев, нет оружейной культуры.

Оружейная культура есть культура предметная, т.е. такая, которую можно приобрести только в процессе обращения с предметом, соответственно, регулярное использование предмета как раз и приводит к её появлению у данного человека.

Я не понимаю, как можно говорить об отсутствии оружейной культуры в стране, где существует всеобщая воинская обязанность и потому как минимум четверть взрослого населения имеет довольно длительный опыт обращения с огнестрельным оружием.

5. Оружие - очень опасный предмет

У нас в стране более 5 млн. легальных владельцев огнестрельного оружия. На руках у них более 6,4 млн. стволов.

Как я уже упоминал, ежегодно это оружие фигурирует менее чем в 300 преступлениях (от умышленных убийств и несчастных случаев вследствие неосторожного обращения до браконьерства и "превышения пределов необходимой обороны"). Точное число смертей от него МВД не приводит, но вряд ли оно больше 1/3 от этого числа - т.е. 100 человек в год. Много?

Вот несколько цифр для сравнения:

- нападения собак ежегодно уносят жизни порядка 300 наших сограждан;

- ежегодно в автокатастрофах в России гибнет более 28 тыс. человек;

- только за последние новогодние праздники от пожаров погибло около 300 россиян.

Как мы видим, оружие намного безопаснее спичек, автомобилей и даже собак.

6. Если разрешить носить оружие честным гражданам, оно будет попадать в руки преступников, а вооружённые бандиты намного опаснее безоружных.

На текущий момент по стране "гуляет", по разным оценкам, от 5 до 12 миллионов (!) единиц нелегального оружия. Доля оружия, похищенного/отобранного/утерянного гражданами - менее 5% от этого объёма (кстати, порядка 2/3 - результаты хищений с государственных складов и государственных же предприятий и изготовителей). Отсутствие у граждан пистолетов и автоматов не мешает бандитам обзаводиться ими. По данным ДЮН Д. Корецкого, почти 95% раскрытых организованных преступных групп имели в своих арсеналах огнестрельное оружие.

Впрочем, подавляющее большинство тяжких преступлений совершается без огнестрельного оружия. Так, за январь-июнь 2012 года в стране было зарегистрировано 11,6 млн преступлений, из которых почти 307 тыс. - тяжкие и особо тяжкие. В то же время преступлений с применением огнестрельного оружия было зарегистрировано менее 3,2 тыс. (из них с легальным - 142). Как мы видим, для того, чтобы грабить, насиловать, убивать и калечить рядовых граждан, оружие не так уж и нужно.

7. Ружья дома - это можно, а пистолеты носить - нельзя, иначе начнутся перестрелки на улицах!

Собственно, уже сейчас наши сограждане легально носят более 700 тыс. "травматов". И, как мы видим, доля преступлений с легальным оружием исчезающе мала - менее 0,013%. Я не понимаю, почему эти же люди, начав носить боевое оружие (в отношении которого уже точно не будет иллюзий относительно его "нелетальности"), вдруг станут безответственнее относиться к нему.

8. Чем больше в стране оружия, тем больше стрельбы - это же очевидно!

В США за последние 30 лет количество легального оружия на руках выросло вдвое. За это же время уровень убийств снизился вдвое, а уровень насильственных преступлений вообще - на 73%. Собственно, ни в одной стране мира расширение прав законопослушных граждан на владение и/или ношение оружия не привёл к росту насильственной преступности. Как правило, всё происходит строго наоборот, и ближайшие для нас примеры - это Эстония, Латвия и Молдавия: в них уровень убийств после разрешения носить пистолеты снизился примерно на треть за первые же годы после принятия соответствующих законов.

9. Оружие нужно полиции, обученным профессионалам, а в руках рядовых граждан оно бесполезно и просто опасно.

В США рядовые граждане убивают вдвое больше преступников, нежели полицейские. Они же задерживают вдвое больше преступников, нежели полиция.

Более того, рядовые граждане в среднем стреляют лучше полиции. Они попадают в посторонних в 2% случаев, а полицейские - в 11%. Удивительно, но факт.

- Информация о материале

Банки начали массово и без спроса списывать деньги со счетов рядовых украинцев. С зарплатных, социальных и частных карточек неожиданно исчезают средства. Причина всегда одна — задолженность по кредиту. Либо владелец счета сам является заемщиком и вовремя не заплатил по займу, либо выступает в роли поручителя — кредит оформил его родственник или друг (и нарушил сроки погашения), а он лишь подписал в банке договор поручительства. Всегда страдают клиенты одного банка: средства начинают исчезать лишь в случае, если зарплатная либо частная карточка открывается в том же банке, в котором когда-то оформлялся кредит (или подписывался договор поручительства). «Банки незаконно списывают средства клиентов либо блокируют их на карточном счету», — подтвердил «Вестям» старший партнер адвокатской компании «Кравец и Партнеры» Ростислав Кравец.

Сняли 3 тысячи пени. Сами по себе списания — не новое явление. Банки и раньше занимались односторонним списанием средств со счетов заемщиков, но соблюдалось незыблемое правило: клиента заранее уведомляли об изъятии денег, а в некоторых случаях даже просили явиться лично и подписать платежку. «Банк имеет право на бесспорное (безакцептное) списание, только если такая возможность предусмотрена договором, подписанным с клиентом. А также если финучреждение получило соответствующее постановление суда», — прокомментировал «Вестям» ситуацию Ростислав Кравец.

Схема взаимодействия банков со счетами украинцев. Рисунок: "Вести"

Теперь же банки перестали соблюдать все необходимые формальности — и деньги исчезают со счетов без уведомления. «Внесла последний платеж по кэш-кредиту еще два месяца назад и забыла о нем. Но оказывается, что в кредитном договоре был пункт (мелким шрифтом) об уплате обязательной разовой комиссии в 1 тыс. грн в конце выплаты займа. Узнала о нем только после того, как моя компания выпустила мне зарплатную карту (в том же банке, где я раньше гасила кредит) и тот списал с меня задолженность. К 1 тысяче гривен мне дополнительно насчитали пени на 3 тысячи гривен и сняли их со счета», — говорит заемщик Ирина.

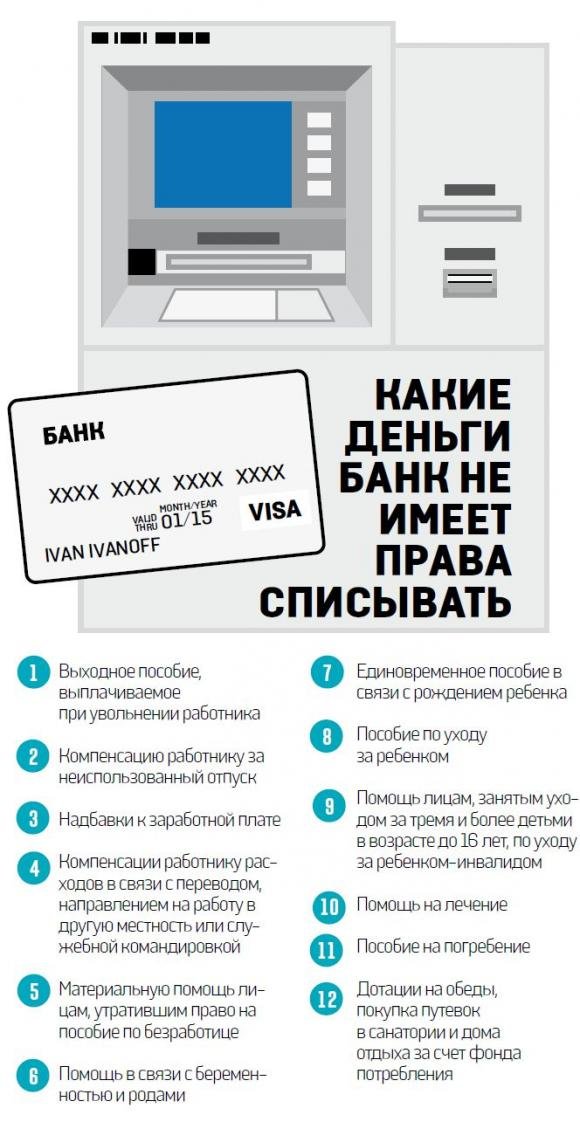

«Деньги на детей» снимать нельзя. Гоняясь за деньгами клиентов, банкиры нередко закрывают глаза на ограничения. Такие, например, как запрет на списание средств с социальных карт: банк, скажем, не имеет права взимать средства из начисленных государством пособий на рождение ребенка. Но банкиры списывают деньги, начисленные государством матерям (Надворнянский суд Ивано-Франковской области недавно потребовал возврата 3073 грн в ходе рассмотрения судебного иска одной из матерей). Также до копейки «выметаются» со счетов представителей остальных соцкатегорий, где объемы изъятия регламентированы законодательством. «Например, с карточек, на которые начисляются пенсии и стипендии, финучреждение может списывать не более 20% от такого дохода. Если говорить о зарплатах, то здесь может удерживаться до 50% поступлений (после удержания с заплаты всех налогов)», — разъяснил «Вестям» партнер юридической компании «КПД Консалтинг» Михаил Курочка.

Какие деньги банк не имеет право списывать

Тысяча гривен ущерба. То, что банки не имеют права без наличия соответствующего пункта в договоре и решения суда списывать деньги со счетов граждан, уже подтверждено документально. Украинцы начали один за другим подавать судебные иски против финучреждений и получать решения в свою пользу. Последнее принял Апелляционный суд Одесской области. Ему предшествовали решения Апелляционных судов Днепропетровской и Харьковской областей. Примечательно, что харьковчанин смог взыскать не только незаконно списанные у него 7061 грн, но еще и 1000 грн морального ущерба.

«Только лень может помешать вернуть деньги». Неофициально финансисты признают, что устроили погоню за деньгами заемщиков не от хорошей жизни, а из-за роста неплатежей по кредитам, который не прекращается с начала года: по данным Нацбанка, доля «плохих» кредитов в нашей банковской системе выросла с 8,9% до 9,1% общего кредитного портфеля. В официальных же комментариях банкиры пеняют на так называемый человеческий фактор. «Если прецеденты незаконного списания действительно имели место, мне не вполне понятна позиция правовых служб таких банков. Очевидно, что правовых оснований для таких действий нет и только лень может помешать поручителю по кредиту вернуть себе деньги», — сказал «Вестям» начальник управления по работе с проблемной задолженностью «Банка Национальный кредит» Андрей Вдовиченко.

Подавайте встречные иски. Количество исков против банков, списывающих деньги, за июль-август выросло на 20–30%. Их могло быть значительно больше - украинцы считают себя беспомощными в спорах с финучреждениями. «Если банк уже подал исковое заявление о взыскании денег со счета, потерпевшему стоит подать встречный иск, потребовав вернуть списанное, причем с учетом процентов за пользование деньгами, а также компенсации морального вреда», — советует юрист Михаил Можаев.

Суды с банком могут длиться как считанные месяцы, так и затягиваться на год. Многое зависит от позиции каждого финучреждения. Правда, у граждан есть возможность сэкономить на судебных издержках: списание средств со счетов физлиц попадает в орбиту Закона «О защите прав потребителей».

- Информация о материале

«Мне позвонили из банка, где оформлена моя зарплатная карта, и сообщили, что я должна приехать и забрать изготовленную для меня кредитную карту. Когда я пришла в банк, мне буквально всучили эту кредитку. Для того чтобы ее закрыть, нужно поехать в главное отделение банка, высидеть в очереди, написать заявление о закрытии кредитного счета. А все это — время, деньги, нервы», — возмущается киевлянка Галина Иващенко.

«Мне позвонили из банка, где оформлена моя зарплатная карта, и сообщили, что я должна приехать и забрать изготовленную для меня кредитную карту. Когда я пришла в банк, мне буквально всучили эту кредитку. Для того чтобы ее закрыть, нужно поехать в главное отделение банка, высидеть в очереди, написать заявление о закрытии кредитного счета. А все это — время, деньги, нервы», — возмущается киевлянка Галина Иващенко.

Практика навязывания кредитных карт стала очень распространенной. Банковские отделы продаж объясняют такие действия своей маркетинговой политикой. «Это наша стратегия так называемого агрессивного наращивания клиентской базы», — заявил «Комментариям» сотрудник одного из крупнейших отечественных банков.

В погоне за клиентом банки идут даже на крайние меры: рассылают кредитки почтой. «Как-то открыли почтовый ящик и обнаружили в нем кредитную карту, высланную на имя бывшего владельца нашей квартиры. Мы, естественно, ее уничтожили, а ведь кто-то, менее добросовестный, мог ею и воспользоваться», — рассказывает киевлянин Сергей Пантелеев.

Вместе с картой навязывающие свои услуги банки высылают потенциальному заемщику «Анкету клиента». Ее надо заполнить, подписать и выслать в банковское учреждение. Этого достаточно, чтобы активировать кредитку. Такое под силу даже детям. «У нас несколько лет назад был случай, когда ребенок вынул корреспонденцию, нашел высланную нам кредитку, активировал ее и потратил весь лимит на карте. Благо, он был небольшим — только 2 тыс. грн», — рассказывает дончанин Владимир Аврамов. По его словам, о своем долге он узнал только через полгода от банковского менеджера по работе с должниками. «Пришлось погасить задолженность плюс практически столько же - в виде процентов и штрафа за просрочку платежа», — жалуется Аврамов.

Без подписи никак

Юристы в один голос твердят: открытие кредитной карты лицу без его ведома является грубейшим нарушением как минимум четырех статей Гражданского кодекса Украины.

Чтобы открыть кредитную карту, нужно заключить договор об открытии банковского счета с конкретным финансовым учреждением. «Такой договор является двусторонней сделкой и требует осознанного волеизъявления обеих сторон. В противном случае отсутствует не только волеизъявление лица, которому открывается счет и, соответственно, карта, но даже его осведомленность о том, что оно стало участником правоотношений с банком», — констатирует управляющий партнер адвокатской компании «Золотая Середина» Мария Швец. Правовед подчеркивает, что открытие кредитки без согласия человека является абсолютно противозаконным. «Банки могут ссылаться на то, что, оформляя карту без ведома владельца, они фактически не выдают ему кредит, а лишь создают предпосылки для его получения, поскольку заемщику нужно еще воспользоваться картой, чтобы получить сам кредит. Но это утверждение является весьма спорным, поскольку условие о взаимном волеизъявлении сторон все равно не соблюдается», — говорит Швец.

При этом существует интересный нюанс — если клиент не подписывал договор с банком, взыскать с него потраченные по кредитке деньги в законном порядке практически невозможно. «Если кредитная карточка была оформлена и выдана без подписания соответствующих договоров, то риски клиента по обоснованным претензиям от банка сводятся к минимуму», — констатирует адвокат юридической компании «Алексеев, Боярчуков и партнеры» Егор Штокалов.

Самовольное изготовление кредитки для клиента может стать основанием для предъявления иска о возмещении убытков, причиненных незаконным использованием персональных данных лица и навязыванием ему договора с банком. Правда, сначала придется доказать наличие убытков. Например, потеря заработка за время, потраченное на закрытие карты. А вот добиться от банка компенсации морального ущерба в данном случае будет весьма трудно. «Взыскать моральный вред, скорее всего, не получится, поскольку для наших судов подтверждением морального вреда является как минимум справка о нахождении на стационарном лечении. Очередь к менеджеру основанием для взыскания морального вреда не признается», — констатирует управляющий партнер компании International Business Consulting Андрей Загоруйко.

Честный способ выдачи кредиток

Если действовать по правилам, то, прежде чем изготовить кредитную карту, банк должен получить от клиента соответствующую письменную заявку. «Банки зачастую проводят различные акции и сами предлагают клиентам с безупречной репутацией кредитную линию на карту. Клиент может согласиться или отказаться, но без его согласия банк не установит кредит на карту клиента», — рассказал «Комментариям» заместитель директора департамента розничного бизнеса «Ощадбанка» Владимир Москаленко.

Банк обычно определяет лимит по кредиту на основании информации о размере ежемесячных зачислений на карточный счет клиента. «Размер лимита кредитной карты устанавливается исходя из кредитной политики каждого отдельного банка. В случае если подразумевается зарплатная карта с возможностью овердрафта, банк при установлении лимита зачастую ориентируется на размер заработной платы. Лимит овердрафта может составлять от 0,5 до 6 окладов», — объясняет начальник отдела альтернативных каналов продаж «Банка Кипра» Владимир Радько.

А вот чтобы получить кредитку, нужно обязательно лично прийти в отделение банка.

«Банки осуществляют рассылку карт по почте для своих действующих клиентов, однако для активации карты и кредита на ней существует отдельная процедура идентификации ее держателя. Например, через контакт-центр, банкомат банка или через систему web-банкинг», — уточняет Москаленко.

Каждая карта выдается на срок от 1 до 3 лет. Иногда ее выпуск или обслуживание стоит 20-50 грн в год в зависимости от класса карты. По окончании срока действия карту могут перевыпустить, если того пожелает держатель.

Закрытие карты осуществляется по заявлению клиента в отделении банка. При этом на момент подачи заявления задолженность перед банком должна быть погашена. «В соответствии с требованиями международных платежных систем, карточный счет закрывается в течение 45 дней с даты подачи заявления клиентом. Стоимость услуги зависит от выбранного тарифного пакета. Важно не забыть отключить все платежи и дополнительные услуги, тот же SMS-банкинг, во избежание недоразумений при закрытии счета», — советует заместитель директора департамента - начальник управления продаж платежных карт «Укринбанка» Руслан Кизяк.

Банкиры отмечают, что популярность кредитных карт растет и продолжит расти в дальнейшем, потому что это удобный инструмент для получения краткосрочных займов. При правильном использовании он позволяет улучшить качество жизни без существенных расходов на обслуживание. И, как убедились «Комментарии», банки умело используют человеческие слабости. Они точно знают: предложи человеку денег до зарплаты - и он, не задумываясь, влезет в долги.

- Информация о материале

Страница 89 из 186

{kind=link}

{kind=link}